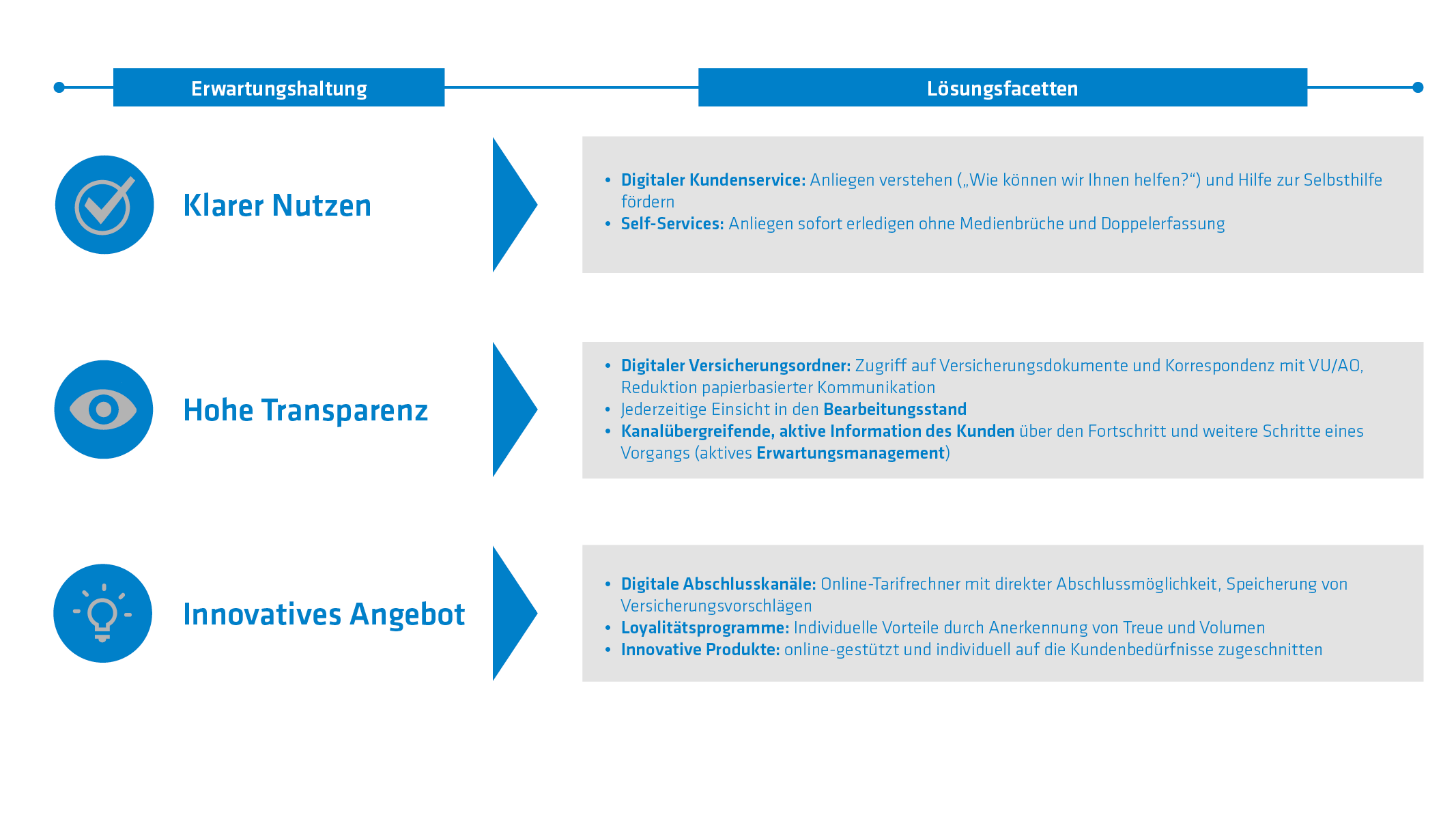

Ob Versicherer zukünftig digitale Prozesse unterstützen, ist eigentlich keine Frage mehr. In nahezu allen Lebensbereichen erwartet mittlerweile die Mehrzahl der Kunden einen Online-Kanal für die Kommunikation in den erwartungsgemäß vorkommenden Geschäftsvorfällen. Versicherungskunden bilden hier keine Ausnahme: Sie vergleichen heute nicht nur die Bereitschaft der Versicherer, die vertraglich im Versicherungsfall geschuldeten Leistungen zu erbringen, sondern auch den Service „drumherum“. Die Herausforderungen sind hier vielfältig:

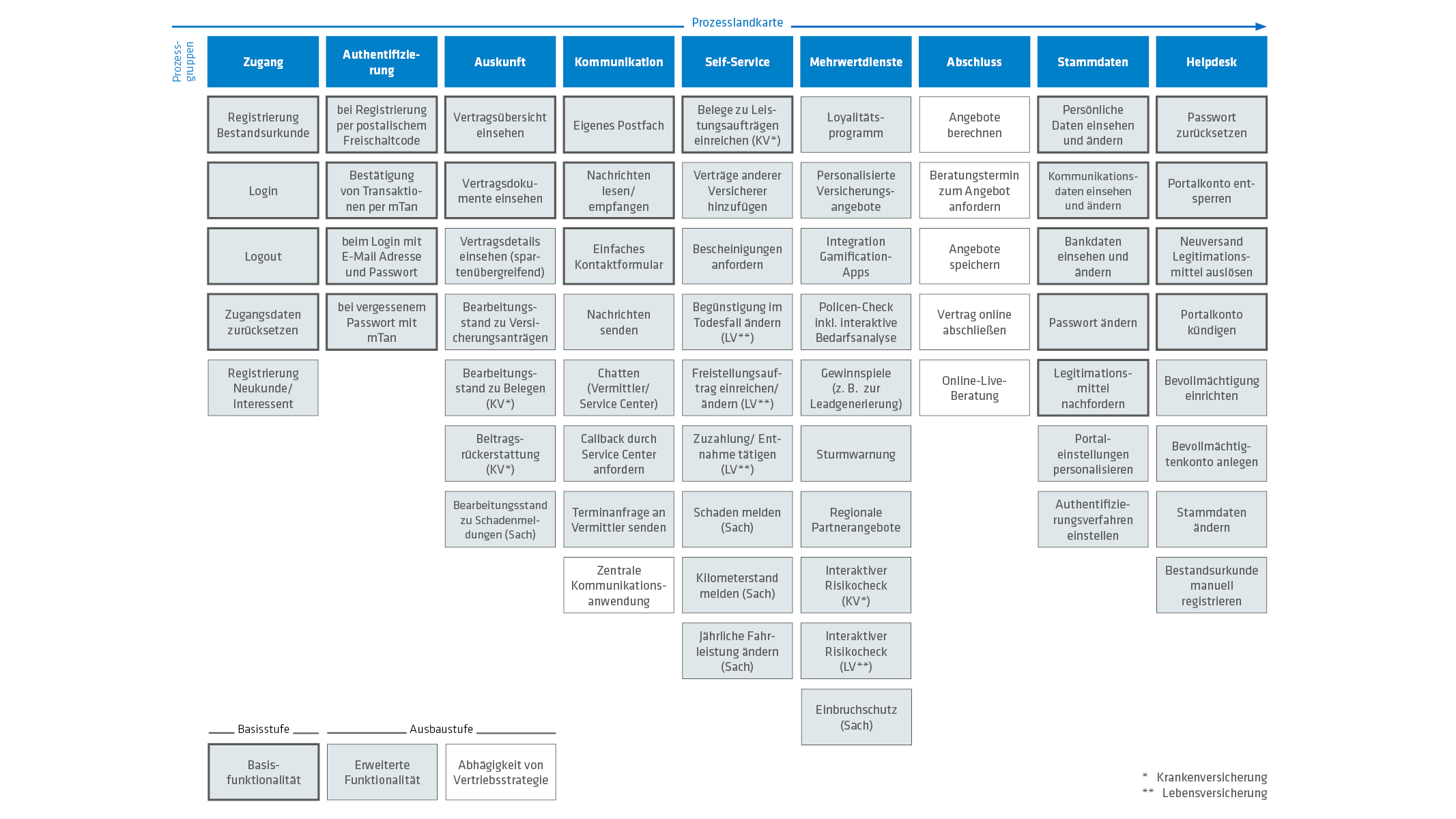

Welche Prozesse und Anwendungsfälle man mit einer modernen Kundenschnittstelle heute abbilden kann, ist in der nachfolgenden Übersicht exemplarisch zusammengefasst. Selbstverständlich können diese unbegrenzt erweitert werden:

Nun stellt sich für die Versicherungstechnik die Frage, wie man am besten vorgeht. Eines ist klar: Die Kundenschnittstelle soll schick, mobil optimiert (besser: MOBILE FIRST!), mit moderner Oberflächentechnologie entwickelt sein und vor allem echte Mehrwerte bieten. Hat man nicht die Möglichkeit, eine neue Gesellschaft „auf der grünen Wiese“ zu gründen, wie es gerade in einigen Sparten zu erleben ist, setzt man für die Kundenschnittstelle aber irgendwann an der Nahtstelle zwischen der aktuellen Anwendungslandschaft im Unternehmen und der neuen Super-App an.

Möglichkeit 1: „Das potemkinsche Dorf“

Die App, wie wir die digitale Kundenschnittstelle der Einfachheit halber nennen wollen, erstrahlt in voller Schönheit und bietet allerhand Features, die jedoch leider zum größten Teil irgendwann einen internen Medienbruch erleiden. Das Schadenformular mit Geo-Informationsdienst und interaktivem Beschädigungsdesigner wird nach getaner (Kunden-) Arbeit zum PDF, idealerweise noch angereichert mit ein paar wenigen Kundenstammdaten im XML-Format, um wenigstens den Schadenanlageprozess ein wenig zu unterstützen. Auch Adressänderungen können vorgenommen werden, die Bankverbindung kann durch den Kunden formularweise angepasst oder eine Bescheinigung beantragt werden. Nur leider passiert im Hintergrund fast gar nichts. Ein Eintrag im Postkorbsystem wird erzeugt und der „Vorgang“ landet beim zuständigen Sachbearbeiter in der Vertrags- oder Leistungsabteilung und reiht sich dort in die ja meist etwas längere Schlange ein.

Der Vorteil ist, dass man sich schnell mit einer schicken Anwendung am Markt präsentiert und zeigt, dass man den Kunden bei der Digitalisierung nicht vergessen hat.

Der Nachteil ist, dass die Kunden ein immer besseres Gespür für echte Vernetzung und bidirektionale Prozesse entwickelt haben und man hier schnell bei der „Schummelei“ entlarvt werden kann. Da ist es besser, die Lücke zwischen Wunsch und Wirklichkeit nicht allzu groß werden zu lassen …

Möglichkeit 2: „Hubraum statt Spoiler“

Es wird dem Kunden nichts vorgespiegelt, was nicht auch in den Backendsystemen vollautomatisiert dialogfähig verdrahtet ist. Im Zweifel bedeutet das, dass lediglich „unstrukturiert“ kommuniziert wird und Freitextfelder für die Nachrichtenübermittlung eine längere Zeit lang das digitale Gesicht des Versicherers prägen. Da passiert dann erst einmal nichts, weil der digitale Umbau nun einmal seine Zeit benötigt; allerdings werden auch keine falschen Erwartungen an eine nicht vorhandene Automatisierung geschürt.

Die reine Lehre scheint hier nicht zum Erfolg zu führen. Eine hybride, verantwortungsvoll mit Ressourcen umgehende Anpassung an die im Unternehmen vorhandenen Möglichkeiten wird in den meisten Fällen das Mittel der Wahl bleiben. Dabei muss man nicht auf alle Funktionen einer modernen Kundenschnittstelle verzichten, wenn man dabei das Erwartungsmanagement steuert. Wo etwas noch nicht „dunkel“ bearbeitet werden kann, etwa bei der Ausstellung einer bestimmten Bescheinigung oder einer Adressänderung, schreibt man eine kurze Mail und bittet um Geduld für die zu erfolgende Sachbearbeitung. Diese Offenheit fällt vielen Unternehmen noch schwer.

Parallel ist die Kundenschnittstelle – ebenso wie die Verbindung zu Vermittlern und Schadenpartnern – ein schöner Prüfstein für die IT-Architektur eines Unternehmens. Bei Erneuerungsprojekten hat die Frage, wie kommunikationsfreudig (mit echten Online-Services) die eingesetzten Systeme z. B. für die Partnerverwaltung, Bestandsführung oder das Schadenmanagement sind, einen hohen Stellenwert einzunehmen; einen höheren noch als die Frage, wie hübsch die eigenen Mitarbeiter die Oberflächen für die Sachbearbeitung finden.

Sie haben Fragen oder Anmerkungen? Dann hinterlassen Sie uns gerne einen Kommentar.