Zeitwertkonten sind in Deutschland leider längst noch kein Standard in deutschen Unternehmen, obwohl die gesetzlichen Rahmenbedingungen und Auswirkungen in steuerlicher, sozialversicherungsrechtlicher Hinsicht und letztlich in der Personalwirtschaft mittlerweile sehr gut geklärt und handhabbar geworden sind.

Die Gründe sind vielfältig. Aus unserer Erfahrung in der Unternehmensberatung wird unternehmensseitig oft befürchtet, dass die Arbeitskraft dadurch nur noch in eingeschränktem Maße zur Verfügung steht, die Verwaltung des Modells kompliziert ist und der Fachkräftemangel einem solchen Modell entgegensteht.

Erfahrung mit Zeitwertkonten in der Praxis

Tatsächlich haben wir in verschiedenen großen Konzernen, bei denen das entsprechend große Kollektiv eine hinreichend verlässliche Aussage zu Auswirkungen von Arbeitszeitmodellen zulässt, eine interessante und gegenläufige Erfahrung gemacht. Die Befürchtung, dass Zeitwertkonten zu einer Verminderung der für den Betrieb über Arbeitsverhältnisse eingekauften Arbeitskraft führen, ist damit nicht belegbar. Es tritt sogar das Gegenteil ein, da der Treiber zur Verminderung von Arbeitskraft die Arbeitsunfähigkeit ist.

Auswirkungen von Krankheit

Die Arbeitsunfähigkeit wirkt sich auf Kosten und Wertschöpfung eines Unternehmens gravierend aus. Die Auswirkungen ergeben sich im Wesentlichen durch die Entgeltfortzahlung im Krankheitsfall, die Kosten für die Entgeltfortzahlung, die nicht erfolgte Wertschöpfung durch die erkrankten Arbeitnehmer und die Belastung der arbeitsfähigen Arbeitnehmer hierdurch.

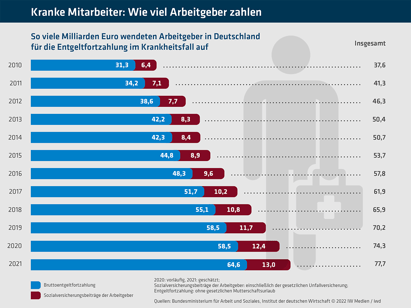

- Die Entgeltfortzahlung ist am besten messbar. Gemäß des Instituts der deutschen Wirtschaft sind die Kosten für Arbeitgeber in Deutschland (nicht nur durch Anstieg von Gehältern und Sozialversicherungsbeiträgen) von 37,6 Mrd. € im Jahr 2010 auf 77,7 Mrd. € im Jahr 2021 gestiegen. Von den 77,7 Mrd. € entfallen 64,6 Mrd. € auf reine Entgeltfortzahlungen und 13 Mrd. auf Sozialversicherungsbeiträge (siehe Grafik des IDW).

- Schwerer messbar ist hingegen die nicht erfolgte Wertschöpfung durch die erkrankten Arbeitnehmenden. Als Kennzahl eignet sich die Rentabilität, die aber je nach Branche unterschiedlich ist. Wie viel einzelne Mitarbeitende erwirtschaften müssen, damit die Arbeit als rentabel gilt, ist von Branche zu Branche verschieden – hier gibt es eine Faustregel: In der Dienstleistungsbranche müssen pro Arbeitskraft pro Jahr rund 200 % der Personalkosten erwirtschaftet werden, die der Arbeitgeber bezahlt. Für Produktions-, Handels- und Handwerksunternehmen gilt dieselbe Regel, allerdings müssen hier noch die Kosten der Materialien oder verbrauchten Waren mit eingerechnet werden. Zu differenzieren ist auch zwischen technischem Personal, dessen Ausfall nicht nachholbar ist, und administrativem Personal, bei dem unter Umständen die Möglichkeit der Abarbeitung der liegengebliebenen Aufgaben nach Rückkehr an den Arbeitsplatz besteht. Rechnet man konservativ mit 150 % Quote der Erwirtschaftung der Personalkosten und beschränkt man diese nur auf Gehalt und Sozialversicherungsbeiträge ohne erneute Opportunitätskosten, so besteht bereits eine Minderung der Wertschöpfung iHv 77,7 Mrd. € x 1,5 = 116,55 Mrd. €.

- Am schwersten messbar ist jedoch die Minderung der Wertschöpfung durch nicht erkranktes Personal, das durch den Krankenstand zusätzlich belastet wird. Die Krankheitsanfälligkeit steigt auch hier, aber in Zeiten der Arbeitsfähigkeit werden die Aufgaben nicht so effektiv, nur unter Aufwand und Einarbeitung sowie, durch wiederholte Kommunikation bearbeitet werden können. Dies trifft besonders die effizient geführten Unternehmen, bei denen jede Störung von Prozessen eine nachhaltige negative Auswirkung bewirken kann. Experten sind sich aber einig, dass die Verminderung der Wertschöpfung die größten Kosten nach sich zieht und dies wirkt sich unternehmensübergreifend entlang der Wertschöpfungsketten aus. Damit ist von einem Betrag in 2021 oberhalb von 116,55 Mrd. € zu rechnen.

Insgesamt erleidet die deutsche Wirtschaft hier eine Verminderung von Arbeitskraft mit Auswirkungen oberhalb der Summe dieser Kostenblöcke iHv 310,8 Mrd. €.

Zusammenhang von Zeitwertkonten und Gesundheit

Aufgrund des erheblichen Hebels ist dagegen eine Beobachtung bedeutsam, die in großen Konzernen mit Zeitwertkontenmodellen gemacht wurde. Im Erhebungszeitraum von 2019 bis 2021 wurde bei einem großen Telekommunikationskonzern statistisch erhärtet die Beobachtung gemacht, dass die Arbeitnehmer, die an einem Zeitwertkontenmodell teilnehmen, im Vergleich zu denen, die nicht an einem Zeitwertkontenmodell teilnehmen, im Schnitt 1,6 Tage weniger im Jahr krank sind (7,4 Tage im Durchschnitt zu 9 Tagen im Durchschnitt). Bei der Belegschaft des Unternehmens stand damit in dem Kollektiv der Teilnehmer an einem Zeitwertkonto die Arbeitskraft iHv 23.851 Tagen p.a. mehr zur Verfügung als beim Kollektiv derjenigen, die an keinem Zeitwertkonto teilnahmen. Mehr Krankentage bestanden in Bereichen mit viel Kundenkontakt und geringerem Gehaltsniveau. Die Wirkung des Zeitwertkontos war größer in Bereichen, in denen viele Krankentage, viele Überstunden und viele Teilnehmer am Zeitwertkontenmodell bestanden.

Die Beobachtungen zeigen im Ergebnis einen signifikanten Zusammenhang zwischen der Nutzung von Zeitwertkonten und Gesundheit. Es besteht ein deutlicher Gewinn an Arbeitskraft und Wertschöpfung bei Teilnahme an einem Zeitwertkontenmodell.

Vorteile im „War for Talents“

Abgesehen davon, dass im Wettbewerb um Fachkräfte ein Angebot eines Zeitwertkontenmodells mittlerweile bereits als notwendig gesehen wird, ermöglicht dieses auch, die Arbeitskraft und Wertschöpfung zu verbessern und zwar um die befürchteten Verluste aus der Inanspruchnahme des Zeitwertkontenmodells hinaus. Das Zeitwertkontenmodell ermöglicht Erholung und Abstand im Sabbatical, die Möglichkeit, Lebensziele zu erreichen und wahrzunehmen und damit auch Resilienz, empfundenes Glück sowie Zufriedenheit zu steigern. Die rechtliche Konstruktion des Zeitwertkontenmodells sieht eine Anspruchsstruktur auf Aufbau und Nutzung des Wertguthabens vor und schafft damit Sicherheit, Selbstwirksamkeit und Wertschätzung. Diese Faktoren werden in der Fachliteratur ebenfalls als förderlich für die Wertschöpfung eines Unternehmens angesehen.

Im Ergebnis kann den unternehmensseitig bestehenden Vorbehalten und Ängsten bei erster Auseinandersetzung mit Zeitwertkontenmodellen wirksam begegnet und mit einem solchen Modell ein Arbeitsumfeld geschaffen werden, das Fachkräfte anzieht, sie zum Verbleib im Unternehmen motiviert und zudem die Wertschöpfung steigert.

adesso kann eine langjährige Erfahrung mit der Beratung, Einrichtung sowie dem sicheren und kostengünstigen Betrieb dieser Modelle seit Bestehen der gesetzlichen Voraussetzungen aufweisen. Die Digitalisierung ist dabei mit einem hohen Automatisierungsgrad der administrativen Prozesse umgesetzt. Wir stehen Ihnen mit der Beratung und Administration zur Steigerung von Attraktivität und Wertschöpfung Ihres Unternehmens mit unserem fundierten Praxiswissen zur Verfügung.

Sie möchten mehr zu dem Thema erfahren? Wenden Sie sich gerne an unseren Experten Jens Gustenhoven, Senior Business Developer bei adesso insurance solutions.

Sie haben Fragen oder Anmerkungen? Dann hinterlassen Sie uns gerne einen Kommentar.