Künstliche Intelligenz (KI) hat in der Versicherungsbranche vielfältige Anwendungsmöglichkeiten, ob zur Kundenkommunikation, für die Schadensermittlung oder im Inputmanagement. Trotz der Effizienzsteigerung, die KI bieten kann, gibt es häufig Bedenken in Hinblick auf Sicherheitsstandards und den Umgang mit sensiblen Daten.

Die Europäische Union reagiert darauf mit einem neuen Gesetzesentwurf, der die Nutzung von KI regulieren soll. Der Artificial Intelligence Act (kurz: AI Act) ist das erste umfassende Regelwerk für Künstliche Intelligenz. Das neue Gesetz soll gewährleisten, dass KI transparent, sicher und fair eingesetzt wird. Aktuell handelt es sich dabei um einen Entwurf – die finale Fassung steht noch aus. Am 2. Februar 2024 haben bereits alle EU-Mitgliedsstaaten den Vorschlag einstimmig verabschiedet. Nun liegt es am Europäischen Parlament, der Regulatorik im April final zuzustimmen. Dies gilt jedoch nur noch als Formalität. Voraussichtlich wird der AI Act noch im Frühjahr in Kraft treten.

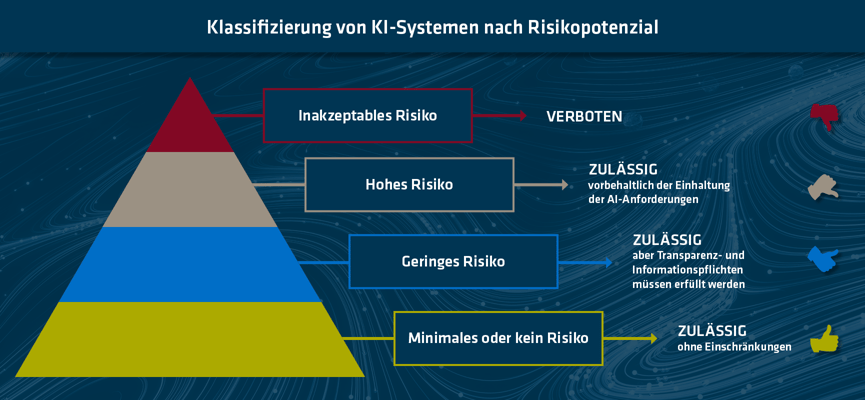

Einteilung nach KI-Risikoklassen

Der AI Act analysiert und klassifiziert KI-Anwendungen basierend auf ihrem Risikoniveau. Je höher das eingeschätzte Risikopotenzial, desto höher die Anforderungen an die Anbieter.

Die Klassifizierung sieht im aktuellen Gesetzesentwurf vier Risikostufen vor:

KI-Systeme, die in die Kategorie der inakzeptablen Risiken fallen, werden innerhalb von sechs Monaten nach Inkrafttreten des Gesetzes ausdrücklich verboten. Dazu zählen beispielsweise KI-Systeme, die menschliches Verhalten manipulieren, soziale Bewertungssysteme, Technologien zur Emotionserkennung oder die ungezielte Erfassung von Personenbildern im Internet.

Ein hohes Risiko stellen KI-Systeme dar, wenn sie einen negativen Einfluss auf die Demokratie, die Sicherheit oder die Rechte des Menschen haben. Dies kann etwa auf Anwendungen in den Bereichen Biometrie, kritische Infrastruktur, Bewerbermanagement und -auswahl, Bildung oder Asylverfahren zutreffen. Die vollständige Auflistung der definierten Hochrisiko-KI-Systeme findet sich in Anhang III des Regulierungsentwurfs. Der Hochrisiko-Bereich bildet mit einer Reihe an Vorschriften und Anforderungen an Entwickler und Anwender den Fokus der neuen Regulierung.

Ein geringes oder minimales Risiko stellen laut Gesetzesentwurf Systeme wie Chatbots, Suchalgorithmen, Deep Fakes, Videospiele oder Spamfilter dar. Diese werden weniger stark oder gar nicht reguliert und müssen lediglich gewisse Transparenz- und Informationspflichten erfüllen. So sollte etwa bei einem Chatbot für Kundinnen und Kunden deutlich erkennbar sein, dass diese mit einer KI kommunizieren, und ein KI-erzeugtes Bild sollte den Hinweis enthalten, dass die dargestellten Inhalte nicht echt sind.

Der AI Act reguliert vor allem den zukünftigen Einsatz von KI-Systemen

Auch Versicherer stehen nun in der Verantwortung. Der AI Act ergänzt die bestehende Regulatorik in der Branche und wirkt sich auf Anwendungen im Bereich der Lebens- und Krankenversicherung aus. Laut Anhang III des Gesetzesentwurfes werden KI-Systeme, die bestimmungsgemäß bei Lebens- und Krankenversicherungen für die Risikobewertung in Bezug auf natürliche Personen und die Preisbildung verwendet werden sollen, als hochriskant eingestuft. Diese Anwendungen würden demnach diversen Auflagen unterliegen, was zu zeitlichen und finanziellen Aufwänden führen könnte.

Kritik an der Zuordnung äußert Jörg Asmussen, Hauptgeschäftsführer des Gesamtverbands der Deutschen Versicherungswirtschaft (GDV). Er merkt an, dass bestehende Vorschriften schon ein hohes Schutzniveau bieten, nun aber zusätzliche Verpflichtungen auferlegt werden. Unter anderem fordert der AI Act die Einführung eines eigenen Risiko- und Qualitätsmanagements sowie die technische Dokumentation der Systeme zum Nachweis der Konformität gegenüber Behörden. Zudem sollte das Hochrisiko-KI-System durch eine menschliche Aufsicht überwacht werden. Dies soll gewährleisten, dass Ergebnisse der KI kritisch hinterfragt und interpretiert werden.

Frank Stuch, Chief Technology Evangelist bei adesso insurance solutions, ordnet die Auswirkungen der neuen AI-Verordnung auf die Versicherungsbranche wie folgt ein: „Ein Großteil der IT-Systeme von Versicherern ist durch die aktuelle EU-Verordnung nicht betroffen, da es sich nicht um KI-Systeme im Sinne des AI Act handelt." Ebenso wie Jörg Asmussen sieht er zwar eine Herausforderung in der Einstufung von KI-basierter Risikobewertung und Preisbildung in der Kranken- und Lebensversicherung als Hochrisiko-KI, doch komme dieser Einsatzzweck bislang nur bei wenigen Versicherungen vor. „Zudem wurde bereits durch andere Gesetze und Verordnungen die vollautomatisierte Einzelfallbewertung eingeschränkt bzw. verboten. Der EU AI Act reguliert daher vor allem den zukünftigen Einsatz von KI-Systemen und weniger die aktuellen IT-Systeme der Versicherer“, so Frank Stuch.

Versicherer sollten die neue Verordnung keineswegs nur als Mehraufwand sehen, sondern auch die Chancen betrachten. Die Etablierung eines einheitlichen Standards für KI hat das Potenzial, die Akzeptanz und das Vertrauen in die Technologie bei Kundinnen und Kunden zu stärken – ein wichtiger Aspekt, um KI-Systeme zukünftig gewinnbringend einzubinden.

„Keine Ausrede, um KI-Projekte zu verschieben“

Insgesamt wird der AI Act der EU die Art und Weise beeinflussen, wie Versicherungsunternehmen künstliche Intelligenz einsetzen und regeln. Sie müssen ihre bestehenden KI-Systeme überprüfen und sicherstellen, dass diese den neuen regulatorischen Anforderungen entsprechen. Bei der Entwicklung neuer KI-Anwendungen müssen die regulatorischen Vorgaben von Anfang an berücksichtigt werden, um eine reibungslose Compliance zu gewährleisten.

„KI-Systeme haben ein enormes Potential für Versicherungen. Versicherer können den AI Act nicht als Ausrede nutzen, um KI-Projekte zu verschieben, sondern sollten sich rechtzeitig mit den Auswirkungen der neuen Gesetzgebung vertraut machen“, fasst Frank Stuch zusammen. Nach Inkrafttreten des KI-Gesetzes, voraussichtlich im Mai, gibt es eine Übergangsfrist von 2 Jahren für die Umsetzung, wobei Systeme mit inakzeptablem Risiko bereits nach sechs Monaten verboten sind. Es gilt also: Keine Zeit verlieren!

Sie möchten mehr darüber erfahren, wie KI Ihnen zum Beispiel im Inputmanagement helfen kann? Dann wenden Sie sich gerne an unseren Experten Florian Petermann, Senior Business Developer bei adesso insurance solutions.

Sie haben Fragen oder Anmerkungen? Dann hinterlassen Sie uns gerne einen Kommentar.